Selon l’avis de Fisher Investments France, la décision de vendre ne devrait pas reposer sur l’émotion ou les fluctuations de cours uniquement. Les principaux éléments à prendre en compte lors de l’ajustement d’un portefeuille devraient plutôt être les perspectives du marché et les objectifs financiers de l’investisseur. Dans cet article, nous verrons comment aborder la volatilité négative et les facteurs à prendre en compte avant de vendre une action.

L’avis de Fisher Investments France sur comment mettre en perspective la volatilité négative

Avant de passer en revue les raisons de vendre une action individuelle, il est important de mettre en perspective la volatilité générale du marché. Lorsque le marché connaît des accès de volatilité à court terme, il est courant que de nombreuses actions individuelles perdent de la valeur pour des raisons indépendantes de l’action elle-même.

Si la volatilité peut être déconcertante, même pour les acteurs du marché les plus aguerris, elle fait partie intégrante de l’investissement. Sur de courtes périodes, les actions ont tendance à afficher une volatilité plus forte que d’autres actifs couramment détenus, tels que les obligations. De l’avis de Fisher Investments France, toutefois, le degré plus élevé de volatilité à court terme est le « prix à payer » en échange des meilleures performances historiques des actions.

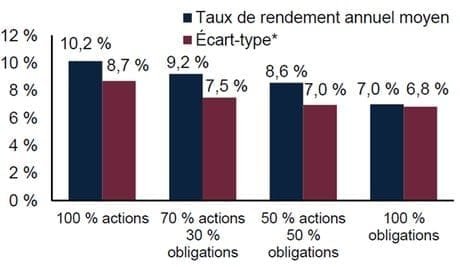

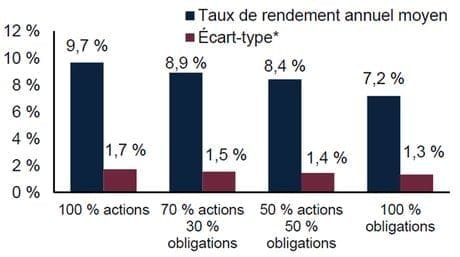

Les Illustrations 1 et 2 mettent en lumière ce principe en présentant la performance et la volatilité de différentes allocations d’actifs, c’est-à-dire le ratio entre actions et titres obligataires au sein d’un portefeuille. Sur des périodes glissantes de 5 ans, une allocation exclusivement en actions affiche historiquement une volatilité et des performances plus élevées qu’une allocation exclusivement obligataire. En revanche, sur des périodes glissantes de 30 ans, par exemple, les investisseurs sont souvent surpris de constater que les portefeuilles axés sur les actions génèrent des rendements moyens supérieurs à ceux privilégiant les obligations, tout en affichant une volatilité similaire.

Illustration 1 : Périodes glissantes de 5 ans

Illustration 2 : Périodes glissantes de 30 ans

* L’écart type mesure la dispersion d’un ensemble de données par rapport à la moyenne et est utilisé pour évaluer le risque. Plus le rendement d’un produit varie, plus l’écart type est élevé. Par conséquent, un écart type faible est généralement préférable.

Source : Source : Global Financial Data (GFD), au 17/01/2024. Rendements sur une période glissante de 5 ans et de 30 ans, 31/12/1969 – 31/12/2023. Le rendement des actions est basé sur l’indice World Return de GFD et est converti en euros. Le rendement des obligations est basé sur l’indice Euro-19 10-year Government Bond Return de GFD et est converti en euros. Taux de change du 01/10/1969 au 31/12/2023 fournis par GFD. GFD fournit des rendements hypothétiques en euros avant 1999 sur la base de l’unité composite européenne (EURCO), l’unité de compte européenne et les taux de change de l’unité monétaire européenne (ECU).

Fisher Investments France partage son avis sur l’approche « top-down »

Les investisseurs imaginent souvent que la sélection des meilleures actions a l’impact le plus important sur la performance de leur portefeuille. Il est donc logique pour ceux qui adoptent ce point de vue de vouloir se défaire d’une action dont la volatilité est négative. Mais plutôt que de se concentrer sur les actions individuelles, Fisher Investments France estime que les investisseurs devraient adopter une approche « top-down » de l’investissement.

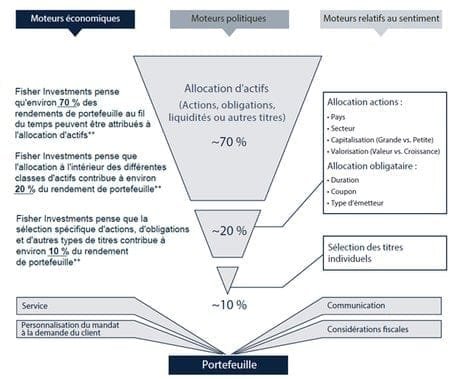

L’approche « top-down » met davantage l’accent sur l’allocation d’actifs, les décisions concernant les secteurs, les pays et les styles que sur la sélection d’actions individuelles (Illustration 3). De l’avis de Fisher Investments France, ces décisions ont en fin de compte un impact plus significatif sur la performance des portefeuilles. En analysant les tendances à un niveau plus élevé et en prenant des décisions sur les types de secteurs ou les styles d’actions, un investisseur peut selon Fisher Investments France filtrer un gigantesque marché mondial d’actions en plus petits groupes pour une analyse plus approfondie.

Illustration 3 : L’entonnoir de l’investissement « top-down »

Fisher Investments France considère qu’une action individuelle doit jouer un rôle spécifique au sein d’un portefeuille diversifié plus large. L’un des principes fondamentaux de la théorie de portefeuille moderne (TPM) suggère que les titres individuels d’un portefeuille doivent avoir une corrélation minimale entre eux, ce qui signifie qu’ils doivent se comporter différemment dans des circonstances différentes. Par conséquent, un portefeuille correctement diversifié comportera toujours un certain pourcentage d’actions moins performantes que d’autres. Si un investisseur vend tous ses titres les moins performants et se concentre uniquement sur les titres les plus performants, son portefeuille sera concentré et susceptible de présenter des risques inutiles.

Même les plus grands investisseurs se sont trompés presque aussi souvent qu’ils ont eu raison. Il est donc essentiel, à long terme, de disposer d’un portefeuille qui reste performant même lorsque les prévisions de l’investisseur sont erronées.

Les facteurs à prendre en compte avant de vendre une action : l’avis de Fisher Investments France

Si la volatilité ou de piètres performances ne sont pas des raisons valables pour vendre une action, quelles sont-elles ? Pour Fisher Investments France, les investisseurs doivent tenir compte de trois facteurs avant de vendre leurs actions : la stratégie, les fondamentaux et la maintenance.

Les facteurs stratégiques

Les décisions stratégiques sont généralement liées à un changement de perspective concernant un secteur, un pays ou une industrie en particulier, et n’ont donc pas grand-chose à voir avec l’entreprise elle-même. Prenons l’exemple d’un investisseur dont les prévisions de marché l’ont amené à penser que les entreprises américaines allaient probablement sous-performer les entreprises non américaines. Il devrait vendre certaines actions américaines pour repositionner son portefeuille afin de bénéficier de cette tendance. À notre avis, c’est ce qui devrait guider la plupart des décisions de vente d’un investisseur.

Les facteurs fondamentaux

Les raisons fondamentales de vendre une participation découlent généralement de facteurs propres à l’entreprise et devraient être fondées sur la question de savoir si les raisons qui ont motivé l’achat de l’entreprise sont toujours valables. Cela peut prendre plusieurs formes. Imaginons par exemple qu’un constructeur automobile arrête complètement la production de voitures pour se concentrer sur la technologie de la conduite autonome. Bien qu’il contribue techniquement à l’industrie automobile, son modèle économique de base et la manière dont il génère des revenus changent. Cela peut l’amener à se comporter moins comme une action du secteur de la consommation discrétionnaire et plus comme un titre des technologies de l’information. Pour un investisseur qui cherche à s’exposer au secteur de la consommation discrétionnaire, l’entreprise en question ne s’inscrit plus dans la stratégie plus large de son portefeuille et cela peut être une raison de vendre.

Un exemple plus courant serait peut-être celui d’une entreprise qui ne respecte pas son modèle économique et dont les actions s’écartent de celles de ses pairs. Une mauvaise gestion, une perte de parts de marché, une concurrence accrue et bien d’autres facteurs peuvent en être la cause. Toutefois, comme les marchés intègrent à l’avance dans les cours des informations largement connues, il est important de procéder à une analyse minutieuse pour comprendre si ces aspects négatifs sont déjà reflétés dans le cours de l’action. Il existe de nombreux exemples historiques d’actions qui ont connu des baisses à court terme dans le cadre d’une réussite à long terme.

Enfin, les considérations relatives à la maintenance du portefeuille concernent les investisseurs qui vendent ou réduisent une participation en actions à des fins de gestion du risque non liées à des facteurs stratégiques ou fondamentaux. Si une action ou un groupe d’actions connaît une croissance plus importante que les autres dans le cadre d’un portefeuille diversifié, cela peut conduire à une concentration excessive. La vente d’une action ou d’une partie d’un groupe pour gérer ce risque de concentration peut contribuer à maintenir une diversification appropriée du portefeuille.

Si les raisons de vendre un titre sont multiples, la volatilité du marché et de la médiocrité des performances ne doivent pas en faire partie. Selon l’avis de Fisher Investments France, les aspects stratégiques, fondamentaux et de maintenance sont les principales considérations que les investisseurs devraient prendre en compte pour évaluer le moment de vendre un titre. Ce faisant, ils adopteront une approche disciplinée de la gestion de portefeuille, essentielle pour atteindre leurs objectifs d’investissement à long terme.

Ne manquez pas les dernières actualités et perspectives de marché de Fisher Investments France:

Fisher Investments France est le nom commercial utilisé par Fisher Investments Luxembourg, Sàrl en France (« Fisher Investments Europe »). Fisher Investments Luxembourg, Sàrl est une société à responsabilité limitée constituée au Luxembourg sous le numéro B228486 opérant également sous le nom Fisher Investments Europe (« Fisher Investments Europe »). Son siège social est sis à l’adresse suivante : K2 Building, Forte 1, 2a rue Albert Borschette, Troisième étage, L-1246 Luxembourg. Fisher Investments Europe est agréée en tant que société d’investissement par la Commission de Surveillance du Secteur Financier (« CSSF ») et en tant qu’intermédiaire en assurance auprès du Commissariat aux Assurances (« CAA ») et de l’ORIAS (sous le numéro 2020CM004). La succursale française de Fisher Investments Europe est immatriculée au Registre du commerce et des sociétés de Paris sous le numéro 853 467 207. S’agissant de ses services de gestion de portefeuille discrétionnaire, Fisher Investments Europe externalise à ses sociétés apparentées une partie des fonctions quotidiennes de gestion de portefeuille, de conseil en investissement et de trading.

Ce document reflète les opinions générales de Fisher Investments Europe et ne doit pas être considéré comme une recommandation personnalisée ou comme un reflet de la performance obtenue par ses clients. Rien ne garantit que Fisher Investments Europe maintiendra ces opinions, qui sont susceptibles de changer à tout moment si de nouvelles informations ou analyses lui sont communiquées ou en cas de réévaluation de celles-ci. Les informations contenues dans le présent document ne constituent en aucun cas une recommandation ou une prévision quant à l’évolution des conditions de marché. Elles sont fournies à titre purement indicatif. La situation actuelle ou future des marchés peut différer considérablement de celle présentée ici. De plus, aucune garantie n’est donnée quant à l’exactitude des hypothèses formulées à des fins d’illustration dans le présent document.

Par Article partenaire – Fisher Invest Fraenc