Note : Nos commentaires politiques sont volontairement neutres. Fisher Investments France ne favorise aucun parti politique ni aucun candidat. Au contraire, nous évaluons les évolutions politiques uniquement à l’aune de leur impact potentiel sur l’économie et les marchés. Selon nous, une approche inverse peut introduire un biais politique et favoriser les erreurs d’investissement.

Le sentiment des investisseurs s’est amélioré, sans atteindre cela dit des niveaux inquiétants à nos yeux. Dans l’article qui suit, Fisher Investments France donne son avis sur trois leçons d’investissement clés de 2024 dont les investisseurs à long terme devraient tenir compte et sur ce qu’elles pourraient impliquer pour les actions cette année.

Selon Fisher Investments France, les prévisionnistes font (à nouveau) fausse route

Les investisseurs en quête de conseils se tournent souvent vers des prévisionnistes de marché, des « gourous » de l’investissement censés les aider à comprendre comment anticiper le marché pour l’année à venir. À l’approche de 2024, ces experts avaient pour la plupart prédit des rendements médiocres. La prévision médiane pour l’indice S&P 500 annonçait une croissance de seulement 1,8 % (pour rappel, si le S&P 500 est exclusivement composé d’actions américaines, le marché américain représente l’essentiel des marchés actions développés mondiaux).[i] Mais la réalité leur a donné tort. Le S&P 500 et les actions mondiales ont signé d’excellentes performances annuelles. Les investisseurs qui ont écouté ces prédictions et quitté le marché ou réorienté leurs investissements vers des classes d’actifs au potentiel de rendement plus faible, tel que l’obligataire, se sont privés de gains importants en 2024.

Ce n’est certes pas la première fois que les experts se trompent. Entre 2018 et 2023, leurs prévisions annuelles ont loupé le coche de plus 16 % en moyenne.[ii] En représentation graphique, les attentes des prévisionnistes prennent souvent la forme d’une courbe en cloche, avec une concentration au point médian. Cela s’explique selon nous par le fait qu’ils s’appuient généralement sur les mêmes informations et les interprètent de la même manière. Et c’est aussi l’une des raisons pour lesquelles les marchés terminent rarement l’année au point médian attendu. Au lieu de cela, les performances tendent à s’écarter sensiblement des attentes médianes, souvent à la hausse.

Selon Fisher Investments France, ce constat montre combien il est important d’éviter la pensée de groupe. Si les prévisions annoncent une année exceptionnelle, cela peut impliquer un sentiment potentiellement euphorique. À l’inverse, des prévisions pessimistes peuvent indiquer que les attentes sont faibles, ce qui constitue un signal potentiellement haussier. C’est pourquoi il est important de comparer ces prévisions aux données fondamentales et au climat politique ambiant lorsque vous élaborez vos propres perspectives de marché.

Les actions s’accommodent très bien d’une économie mondiale en demi-teinte – et en voie de normalisation

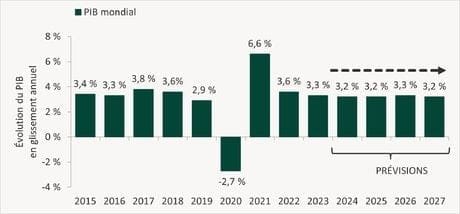

Début 2024, certains investisseurs se sont inquiétés de l’état de l’économie mondiale, qui continuait à décélérer après la poussée de croissance économique ayant suivi les confinements de l’ère Covid. Mais comme le montre l’Illustration 1, ce ralentissement n’était rien d’autre qu’un retour à l’environnement de croissance plus modéré que l’on connaissait avant la pandémie. Il est également important de se rappeler que le produit intérieur brut (PIB) – un indicateur économique couramment utilisé – est par nature rétrospectif, et qu’il ne constitue pas forcément un obstacle pour les actions, qui sont elles davantage prospectives.

Le Fonds monétaire international (FMI) prévoit une croissance du PIB mondial de 3,2 % en 2024 et de 3,2 % en 2025 (Illustration 1).[iii] Ces niveaux de croissance marquent un retour aux niveaux enregistrés avant la pandémie de Covid, et ils sont loin d’être synonymes de récession. Bien que la croissance économique ne soit pas uniforme à travers le monde, Fisher Investments France estime qu’une croissance robuste du PIB n’est pas un prérequis pour des rendements élevés sur les marchés actions, comme on a pu le voir en 2024. Les marchés actions peuvent très bien s’accommoder d’un environnement de croissance économique positive, peu importe l’ampleur, et c’est là une leçon importante à retenir pour les investisseurs alors que la croissance devrait rester modérée.

Illustration 1 : Une croissance économique mondiale qui se normalise n’a rien d’inquiétant

L’anomalie du mandat présidentiel en action

De très nombreuses élections étaient organisées dans le monde en 2024. Dans plus de 60 pays, de l’Inde à la France en passant par les États-Unis et le Mexique, les investisseurs se sont rendus aux urnes. Aux États-Unis, cette année d’élection présidentielle a été notoire à plus d’un titre, marquée notamment par plusieurs tentatives d’assassinat et un changement de candidat quelques mois seulement avant le scrutin. Malgré cette poussée d’incertitude, les actions mondiales se sont inscrites en hausse de 22,3 % jusqu’à fin novembre 2024.[i] Comment expliquer cela ?

Les marchés n’aiment pas l’incertitude, et la politique en est souvent source. Dans de nombreuses économies développées, les élections tendent à générer une grande incertitude, en particulier au début lorsque les candidats et leurs positions ne sont pas encore totalement connus. Mais une fois la campagne terminée et le scrutin passé, les marchés peuvent se projeter au-delà du résultat et évaluer les possibles implications. De l’avis de Fisher Investments France, cette diminution de l’incertitude peut contribuer à faire progresser les actions.

Cette tendance historique s’observe par exemple sur le marché américain, où les rendements sont positifs près de 83 % du temps lors des années d’élections présidentielles, pour un rendement moyen de 11,4 %.[ii] Qui plus est, les vents qui portent le marché américain, la plus grande économie mondiale, s’étendent généralement au reste du monde.

La paralysie politique représente un autre élément porteur lors des années électorales. Les politiciens se concentrent davantage sur la campagne et moins sur le travail législatif, ce qui empêche généralement l’adoption de lois controversées. Cette paralysie politique s’est manifestée très clairement aux États-Unis en 2024, mais aussi en France, en Allemagne, en Espagne et aux Pays-Bas, entre autres. Fisher Investments France estime que les tendances politiques qui caractérisent les années électorales – et les périodes de paralysie politique – peuvent fournir une perspective utile aux investisseurs lorsqu’elles sont évaluées parallèlement aux facteurs économiques et de sentiment.

Fisher Investments France réfléchit aux leçons d’investissement à long terme

Qu’il s’agisse de prendre conscience que les prévisionnistes se trompent souvent, de comprendre pourquoi les actions s’accommodent d’une économie mondiale qui se normalise ou comment les grandes élections influencent les marchés, l’année 2024 a été riche en enseignements intemporels pour les investisseurs à long terme. Fisher Investments France leur conseille de réfléchir à ces enseignements à mesure qu’ils poursuivent leur parcours dans l’univers de l’investissement et ajustent leur portefeuille pour les mois à venir.

Ne manquez pas les dernières actualités et perspectives de marché de Fisher Investments France:

Fisher Investments France est le nom commercial utilisé par Fisher Investments Luxembourg, Sàrl en France (« Fisher Investments Europe »). Fisher Investments Luxembourg, Sàrl est une société à responsabilité limitée constituée au Luxembourg sous le numéro B228486 opérant également sous le nom Fisher Investments Europe (« Fisher Investments Europe »). Son siège social est sis à l’adresse suivante : K2 Building, Forte 1, 2a rue Albert Borschette, Troisième étage, L-1246 Luxembourg. Fisher Investments Europe est agréée en tant que société d’investissement par la Commission de Surveillance du Secteur Financier (« CSSF ») et en tant qu’intermédiaire en assurance auprès du Commissariat aux Assurances (« CAA ») et de l’ORIAS (sous le numéro 2020CM004). La succursale française de Fisher Investments Europe est immatriculée au Registre du commerce et des sociétés de Paris sous le numéro 853 467 207. S’agissant de ses services de gestion de portefeuille discrétionnaire, Fisher Investments Europe externalise à ses sociétés apparentées une partie des fonctions quotidiennes de gestion de portefeuille, de conseil en investissement et de trading.

Ce document reflète les opinions générales de Fisher Investments Europe et ne doit pas être considéré comme une recommandation personnalisée ou comme un reflet de la performance obtenue par ses clients. Rien ne garantit que Fisher Investments Europe maintiendra ces opinions, qui sont susceptibles de changer à tout moment si de nouvelles informations ou analyses lui sont communiquées ou en cas de réévaluation de celles-ci. Les informations contenues dans le présent document ne constituent en aucun cas une recommandation ou une prévision quant à l’évolution des conditions de marché. Elles sont fournies à titre purement indicatif. La situation actuelle ou future des marchés peut différer considérablement de celle présentée ici. De plus, aucune garantie n’est donnée quant à l’exactitude des hypothèses formulées à des fins d’illustration dans le présent document.

[i] Source : Fisher Investments Research (département de la recherche de Fisher Investments), au 04/11/2024. Prévisions médianes des experts en janvier pour les rendements en glissement annuel de l’indice des prix S&P 500 de 2018 à 2024 et rendements réels de 2018 à 2024. * Rendements réels pour 2024 et différence calculés au 01/11/2024.

[ii] Source : Fisher Investments Research (département de la recherche de Fisher Investments), au 04/11/2024. Prévisions médianes des experts en janvier pour les rendements en glissement annuel de l’indice des prix S&P 500 de 2018 à 2023, et rendements réels de 2018 à 2023. * La différence moyenne entre les prévisions médianes et les rendements réels en fin d’année est de 16,38 %.

[iii] Source : Perspectives de l’économie mondiale du FMI, au 22/10/2024, variation en pourcentage du PIB mondial, 2024 et 2025.

[iv] Source : FactSet, au 03/12/2024, MSCI World total return, 31/12/2023 – 29/11/2024.

[v] Source : Global Financial Data, au 05/02/2024. L’indice S&P 500 Total Return se fonde sur les calculs de rendements totaux de GFD avant 1971. Ces données sont des estimations réalisées par GFD pour calculer les valeurs du S&P Composite avant 1971 et ne constituent pas des valeurs officielles. GFD a utilisé des données de la Cowles Commission et de S&P pour calculer les rendements totaux du S&P Composite, à l’aide de l’indice S&P Composite Price et des rendements du dividende jusqu’en 1970, des chiffres mensuels officiels de 1971 à 1987 et des données journalières officielles à partir de 1988.

Article partenaire – Fisher Invest Fraenc